La centralidad del cliente propugna fidelizar a los mejores clientes con la mejor experiencia posible para convertirlos en promotores. Sin embargo, su efectividad se cuestiona frente a estrategias de captación como la promovida por el profesor de marketing Byron Sharp. Este artículo explica por qué ambas visiones son complementarias y por qué una experiencia de cliente memorable a lo largo de todo el proceso de compra y consumo impulsa el crecimiento de las marcas.

SECCIONES

El valor de la experiencia: por qué proporcionar una CX memorable a todo tipo de clientes

Business Review (Núm. 356) · Ventas · Junio 2025

La inversión empresarial en fidelización sigue creciendo con fuerza a nivel mundial. Según Statista, alcanzó los 11.710 millones de dólares en 2023 y se prevé que cuadruplique su valor en los próximos diez años. Este fenómeno sigue la estela del éxito cosechado por las estrategias centradas en el cliente que empezaron a popularizarse hace apenas quince años enarbolando la más preciada de las promesas: el crecimiento a largo plazo.

Para alcanzarlo, estas estrategias propugnan que hay que alinear toda la organización hacia la mejora continua de la experiencia del cliente, o CX. Obteniendo mayores niveles de satisfacción y recomendación que la competencia, se impulsa la lealtad de la clientela, las sinergias de venta cruzada y la adquisición de nuevos clientes.

Sin embargo, los gurús de estas estrategias afirman que no todos los clientes son iguales. Para optimizar recursos es preciso enfocarse en los clientes más valiosos, es decir, los más rentables, considerando todo el tiempo que la compañía espera retenerlos, ya sean semanas, meses, años o décadas. De ahí la relevancia de métricas como el valor de vida del cliente (CLV por sus siglas en inglés), entre otras.

Aunque la lógica parece muy sencilla, ni la implementación ni sus bondades lo son. Según recoge el estudio Ipsos Global Trends 2024, con más de cincuenta mil entrevistas realizadas en cincuenta países, la mitad de los consumidores declaran que sus experiencias como cliente son, por lo general, peores de lo que las compañías prometen. Y tres de cada cuatro entrevistados están convencidos de que el servicio al cliente se está convirtiendo en algo demasiado automatizado e impersonal (un 85% en el caso de España). Estos datos contrastan con la certeza de muchas organizaciones autodenominadas “costumer centric” de estar proporcionando una CX que consistentemente cubre, si no supera, las expectativas de sus clientes.

La disonancia entre la CX que la compañía cree proporcionar y la que sus clientes perciben se conoce como “brecha de entrega de experiencia” (experience delivery gap). La ingente inversión en programas de fidelización y CX trataría de cerrar esta brecha y alcanzar el sueño de la centralidad del cliente: encantar a los más valiosos. Sin embargo, ¿hasta qué punto es razonable esperar que una CX excelente aporte crecimiento sostenible?

Los clientes satisfechos también abandonan

Por extraño que parezca, la evidencia empírica no siempre avala que las empresas con una CX superior a su competencia generen sistemáticamente mayores niveles de fidelización y venta cruzada. De hecho, diversos estudios académicos que emplean datos reales de compra a nivel individual para examinar la relación entre satisfacción y retención solo muestran un vínculo débil o, en algunos casos, inexistente entre ambas variables1.

Sorprendentemente, el mismo resultado se obtuvo con las métricas de recomendación, incluyendo el popular Net Promoter Score (NPS). Según otros trabajos de investigación, los clientes satisfechos pueden incluso abandonar prácticamente lo mismo, si no más, que los insatisfechos. En uno de estos estudios, por ejemplo, se constató en distintas categorías que entre el 40% y el 62% de los clientes entrevistados que habían cambiado de marca lo habían hecho a pesar de estar satisfechos2.

Esto no significa que la satisfacción no impulse significativamente la retención. Por ejemplo, en un estudio realizado recientemente por Ipsos para un banco, donde se midió el NPS entre miles de clientes, se constató que la ratio de abandono (churn) entre los detractores era cinco veces superior a la de los defensores al cabo del primer año y tres veces superior tres años después. Simplemente nos dice que la CX por sí sola no basta para detener el abandono.

¿Por qué las empresas pierden regularmente clientes satisfechos? A menudo, las razones de deserción están fuera del control de la gestión de la marca y tienen poco que ver con la calidad de su CX y más con las circunstancias vitales de las personas, como cambios de domicilio, trabajo, pareja, coche, aficiones, costumbres, amistades o lugar de vacaciones, por citar solo algunas.

Según diversas fuentes de la industria, las marcas pierden cada año una parte significativa de sus clientes, desde un 5% en servicios financieros hasta alrededor del 50% en productos de gran consumo, sin que puedan hacer mucho para evitarlo. Y también es cierto que de forma natural captan un volumen similar de nuevos clientes, otra vez sin guardar relación directa con la calidad de la CX entregada.

Cuántos clientes vienen y van orgánicamente cada año dependerá de la frecuencia de compra, contratación, suscripción o renovación del comprador promedio del mercado. En términos generales, cuanto menos frecuente sea la interacción comercial con la categoría, menor será la tasa natural de fuga y captación por la sencilla razón de que habrá menos ocasiones de abandono. Por eso, la tasa de abandono de un servicio de suscripción será siempre más baja que la de uno de venta directa.

Así, desde una marca de gran consumo a una cadena de ópticas, pasando por un banco, una operadora telefónica, una plataforma de streaming, una empresa industrial o un bufete de abogados, cualquier compañía en competencia con otras en un mercado abierto ve impotente cómo de forma incesante los clientes llegan, permanecen cierto tiempo y se van. Una y otra vez, constata que “su” cartera de clientes en realidad no es estable, sino líquida, y que de hecho ni siquiera es “suya”. Los clientes de hoy serán de la competencia mañana, y viceversa. Es bajo este paradigma donde se enmarcan las tesis de Byron Sharp, profesor del Ehrenberg-Bass Institute for Marketing Science y autor del célebre libro How brands grow, cuyas implicaciones revisaremos a continuación.

Cuantos menos clientes tiene la empresa, más infieles son

La ley de la doble penalización (Double Jeopardy Law) predice que las marcas más pequeñas, con una participación de mercado menor, sufren una doble penalización respecto a las más grandes, ya que tienen menos clientes y, además, son algo menos fieles3.

Según este patrón ampliamente documentado en mercados estacionarios, las marcas pequeñas disfrutan de menos lealtad simplemente porque son pequeñas, y viceversa. Byron Sharp va un paso más allá, al afirmar que ganar penetración es el principal motor del crecimiento en ventas, y la fidelidad un mero efecto secundario del mismo4. De esta interpretación se desprende que la mejor forma de incrementar la fidelidad de los clientes existentes no es mejorando su CX, sino atrayendo a otros nuevos.

Se trata de una visión que todavía hoy resulta controvertida para muchos profesionales del marketing. Pero, por chocante que pueda resultar de entrada, la evidencia que lo respalda es abrumadora.

En las tres últimas décadas diversos estudios, tanto académicos como profesionales y tanto nacionales como internacionales, han demostrado fehacientemente la validez de la ley de la doble penalización en una amplia variedad de mercados e industrias que va desde productos de gran consumo a medios de comunicación, pasando por el sector de la distribución, el bancario o categorías de servicios B2B, entre otros muchos5.

La lectura que Sharp y sus correligionarios hacen de todo este corpus de investigación es que el marketing de retención no ayuda a las marcas a crecer, ni tampoco detiene su declive, sino que es la adquisición constante de nuevos clientes por encima del ritmo natural de abandono la que hace ambas cosas. En este sentido, después de analizar una extensa base de datos de campañas publicitarias que abarca varias décadas y una amplia representación sectorial, los investigadores Les Binet y Peter Field concluían que, en general, las campañas dirigidas a captar nuevos clientes son más del doble de efectivas que las dirigidas a los existentes6.

Un juego de probabilidades imposible de burlar

¿Por qué las marcas más grandes tienen clientes más leales? ¿Y por qué el marketing de captación resulta más efectivo para crecer y, de forma colateral, fidelizar que el marketing de retención?

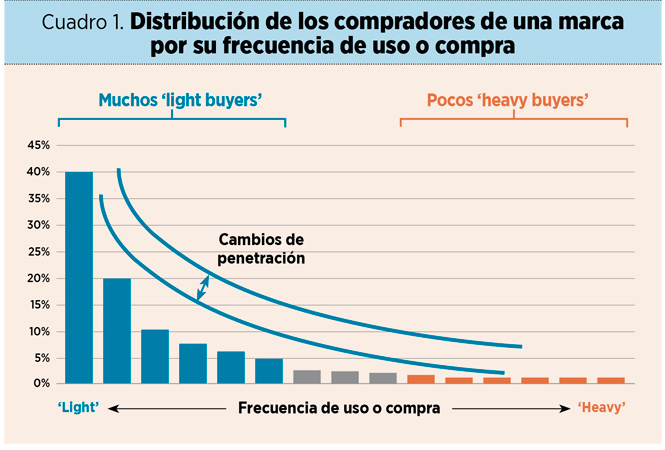

Para empezar, la composición de compradores del mercado no sigue una distribución normal, es decir, una curva de campana donde los compradores de facturación media se agrupan en el centro y los de menor y mayor volumen en los extremos, sino una distribución binomial negativa.

Este modelo probabilístico, apoyado por una amplia evidencia empírica, describe un paisaje de consumo con una gran mayoría de compradores poco activos o esporádicos, los denominados category light buyers, y una pequeña minoría de compradores muy activos o de compra frecuente, los category heavy buyers. Dependiendo del mercado, podemos encontrar que estos últimos suponen el 20% de los compradores y concentran hasta un 80% de las ventas de la categoría, aunque lo más habitual es que acumulen entre un 50 y un 60% del total. Por su parte, los compradores más esporádicos pueden representar hasta un 50% de los compradores y entre el 20 y el 30% de las ventas.

El mismo patrón se utiliza en cuanto a la composición de la clientela de cualquier marca: muchos compradores esporádicos, menos compradores promedio y aún menos grandes compradores. Sin embargo, este tipo de modelos empírico-matemáticos predicen que la concentración de compradores poco intensivos aumenta con el tamaño de la marca. Efectivamente, los compradores menos frecuentes suelen estar menos familiarizados con la oferta del mercado, y las pocas marcas que conocen acostumbran a ser las más populares. Además, estas últimas están disponibles en prácticamente todas partes, y en algunos lugares son la única opción.

A su vez, las marcas más pequeñas son mucho menos accesibles y conocidas, y las pocas personas que las conocen tienden a ser los compradores más frecuentes o con más consumo en la categoría, que son los más familiarizados con su paisaje de marcas.

Por ese motivo, los compradores esporádicos son los que, según el modelo, más propensión presentan a comprar las marcas con mayor implantación, y los más activos, las más pequeñas. Este efecto se conoce como la ley del monopolio natural, que nos dice que las marcas más grandes monopolizan a los compradores menos frecuentes de la categoría.

Ambas leyes, la de la doble penalización y la del monopolio natural, siguen el modelo matemático NBD-Dirichlet, que describe cómo varían los compradores en sus propensiones de compra (ver el cuadro 1).

La combinación de ambas leyes nos explica por qué el tamaño de la marca determina la lealtad de sus clientes. Las más pequeñas presentan sistemáticamente tasas de fidelidad más bajas porque, paradójicamente, aglutinan una proporción mayor de compradores frecuentes de la categoría, que son los que más picotean entre distintas marcas, y una menor proporción de los que compran ocasionalmente. Por esta razón, sus tasas de fidelidad promedio son también algo menores que las marcas con mayor base de clientes.

Como acabamos de ver, las marcas con mayor participación de mercado acaparan mayor proporción de compradores infrecuentes de la categoría, quienes disponen de menos oportunidades de ser infieles. En sus contadas ocasiones de compra tienden a elegir las marcas más populares y destinarles prácticamente todo su discreto presupuesto. De ahí su mayor fidelidad.

Como en el mercado hay muchos más compradores infrecuentes que frecuentes, es inevitable que en las nuevas incorporaciones de las marcas con mayor cuota de mercado haya más de los primeros que de los segundos, lo cual inevitablemente aumenta sus niveles de fidelidad. Sin embargo, la relación opuesta no se produce.

Por su parte, aunque una marca con menor participación de mercado logre mejorar su ratio de fidelidad, bien a través de programas de fidelización, mejorando su CX o de cualquier otra forma, la mayor satisfacción de su clientela no se traducirá en un volumen significativo de nuevos clientes. La razón principal es que la ganancia puntual de lealtad no alterará la estructura de su base de clientes, en la que seguirán sobrerrepresentados los compradores más intensivos de la categoría, los más promiscuos, quienes en promedio siempre serán algo menos fieles, independientemente de lo satisfechos que estén. Con el tiempo, su tasa de fidelidad descenderá para volver a alinearse con el tamaño de su base de clientes, tal y como predice el modelo matemático.

A mayor clientela, mejor imagen

Los defensores de los postulados que abogan por la centralidad del cliente podrían alegar que una CX excelente cambiará las percepciones de los clientes actuales y, a través de la recomendación, mejorará la imagen de la marca también entre los clientes potenciales, que acabarán probándola. Sin embargo, lo cierto es que todas las marcas, independientemente de su tamaño o del mercado donde compitan, se enfrentan a una distribución binomial negativa, el modelo NBD-Dirichlet ya mencionado, de compradores frecuentes y ocasionales. Gracias a este modelo matemático, es posible predecir con precisión el nivel de lealtad a cualquier marca utilizando solo tres datos del mercado: el tamaño de la marca, el número de competidores y la frecuencia de compra o contratación del público. Ninguno de ellos es actitudinal.

En efecto, si atendemos a la evidencia empírica disponible, se confirma que el impacto de la doble penalización sobre las marcas pequeñas es incluso más fuerte a nivel actitudinal que conductual. De modo que, en la gran mayoría de mercados, las marcas más conocidas son también las más apreciadas en las encuestas, tendiendo a obtener calificaciones más altas que las más pequeñas, con menor cuota de mercado, en todos los atributos de imagen.

Existe evidencia académica de que el tamaño de la marca también afecta a la escala y la densidad de la red de significados que evoca en la mente del consumidor. La principal razón que explicaría este fenómeno es que las personas tendemos a formarnos opiniones claras sobre las marcas que compramos y sabemos poco o nada sobre las marcas que no consumimos. Por lo tanto, las marcas más grandes, las que cuentan con más usuarios y mayor participación de mercado, obtienen invariablemente mejores puntuaciones actitudinales que las marcas más pequeñas. Esto vendría a indicar que la imagen de una marca depende de cuántos consumidores la usan y no al revés.

Varias teorías de la psicología y la ciencia del comportamiento ofrecen explicaciones plausibles e interrelacionadas de por qué el comportamiento parece anteceder a las actitudes. En esencia, estas teorías plantean que, cuando las personas hacemos algo que contradice nuestras actitudes previas, solemos racionalizar nuestra conducta para “darle sentido”, desarrollando nuevas actitudes o juicios de valor que sean consistentes con nuestras acciones. A menudo, este proceso se produce de forma inconsciente, e incluye la búsqueda sesgada en nuestra memoria de conocimiento previo que confirme la legitimidad de nuestros actos.

Por la misma razón, cuando nos preguntan sobre una actitud, por ejemplo, qué marca ofrece un mejor desempeño funcional, simplemente inferimos dicha actitud a partir de las implicaciones de nuestro comportamiento pasado (por ejemplo, si la compré, debe de haber sido deseable).

En definitiva, a menudo las personas interpretamos nuestro propio comportamiento de la misma manera que intentamos explicar las acciones de los demás, sin acceder a la cognición interna ni a los estados de ánimo que permanecen ocultos en el subconsciente, y deduciendo a posteriori una explicación plausible. Según esta interpretación, además de condicionar cuán fieles son sus clientes, el tamaño de la marca también determina cuán poderosa es su imagen en el mercado.

Cuantos más clientes, más insatisfechos

Si la buena imagen de una marca es directamente proporcional a su tamaño, ¿podemos decir lo mismo del nivel de satisfacción de sus clientes?

Varios trabajos académicos apuntan a que las compañías o marcas más pequeñas tienen en promedio niveles de satisfacción más altos que las más grandes, lo cual arroja un resultado cuando menos chocante: satisfacción y participación de mercado están negativamente relacionadas. Por ejemplo, según el profesor Claes Fornell, creador del American Customer Satisfaction Index, ninguna empresa con una cuota de mercado superior al 30% goza de un alto nivel de satisfacción del cliente, mientras que todas las empresas con niveles más altos de satisfacción también presentan cuotas de mercado más bajas.

Esto no significa en modo alguno que los clientes compren menos a medida que aumenta su satisfacción, ni que las marcas grandes descuiden a sus clientes, sino que, cuando una marca crece, tarde o temprano alcanza cierto umbral a partir del cual su base de clientes se vuelve tan heterogénea que los índices de satisfacción promedio se resienten y empiezan a caer. Así, por ejemplo, el banco que lleva cinco años encabezando el ranking de satisfacción en España, según una conocida consultora, ronda el cuarto de millón de clientes, mientras que el líder del mercado, peor valorado, supera los veinte millones.

La explicación de este fenómeno contraintuitivo es precisamente la ley del monopolio natural, según la cual las marcas con mayor cuota de mercado son las que concentran mayor proporción de compradores infrecuentes de la categoría, mientras que las más pequeñas aglutinan proporcionalmente más compradores frecuentes. Los compradores más esporádicos son también los menos experimentados con el producto o servicio en cuestión y, por tanto, los que se forman unas expectativas menos realistas sobre la marca, a menudo basadas en comunicaciones publicitarias que anticipan una experiencia de marca exagerada, que puede suscitar decepción.

Debido a que compran de forma más espaciada, los clientes ocasionales tienen menos oportunidades de aprender y corregir sus expectativas para la próxima vez que necesiten el producto o servicio. Por el contrario, las expectativas de los compradores más intensivos se basan en repetidas experiencias satisfactorias con la marca, pues, de lo contrario, ya la habrían excluido de su repertorio. La mayoría de las veces obtienen lo que esperan de ella.

En resumen, a pesar de que las marcas con menor presencia en el mercado están penalizadas no dos, sino tres veces –con menos clientes, menor lealtad de compra o contratación y una imagen relativamente peor en el mercado–, sus clientes en promedio se muestran algo más satisfechos que los de las de mayor tamaño. Sin embargo, esta ventaja puede convertirse en una trampa que las anime a seguir apostando por estrategias de retención en una carrera que, paradójicamente, cronifica su falta de crecimiento.

El espinoso cálculo del retorno de la CX

De nuevo, hay que ser cautos. Que el marketing de captación resulte más efectivo para crecer que el de retención no implica necesariamente que este último sea ineficaz.

Según el informe de la consultora Forrester How Customer Experience Drives Business Growth 2024, que cubre doce sectores distintos, los beneficios de mejorar la experiencia del cliente pueden ser enormes. Por ejemplo, la mejora de un punto porcentual en la valoración de la CX podría generar unos trescientos setenta millones de dólares en ingresos adicionales para una compañía aseguradora de ámbito local. En el mismo sentido, gracias a un estudio realizado por Ipsos para un fabricante global de coches en 133 países, se constató que reducir un 1% las malas experiencias aumentaría en 75 millones de libras las ventas futuras de la compañía, mientras que aumentar otro 1% las buenas supondría un incremento de 45 millones.

¿Cómo casan estos resultados con las tesis del profesor Sharp? ¿Acaso no son crecimientos muy significativos?

1. La medición del retorno del presupuesto destinado a programas de CX tiene una gran complejidad. Según un artículo aparecido en la revista Forbes7, menos de un tercio de los gestores de CX realizan seguimiento de su retorno financiero. La dificultad principal reside en saber cuánto tiempo es razonable esperar para obtener ventas incrementales.

2. Cuando se hace el seguimiento del retorno, a menudo se empieza por calcular el valor de cada cliente en términos de ingresos actuales y futuros. Luego se construyen modelos de simulación que relacionan este potencial de ventas por cliente con la CX. Finalmente, se estima el incremento potencial en ventas que teóricamente resultaría de aumentar un punto a nivel general la métrica de CX que se utilice. La objeción principal a este enfoque es que los clientes más valiosos, con mayor potencial de ingresos, suelen ser los más activos, que tienen por defecto niveles de satisfacción más elevados. Por tanto, al extrapolar su elasticidad sobre las ventas a toda la clientela, se puede llegar a exagerar el potencial de venta incremental, cuando en realidad solo se refiere a los clientes más intensivos y no a los clientes pequeños, que son la gran mayoría. Esta sobrestimación infla unas expectativas de venta que podrían no llegar a cumplirse nunca. De nuevo, la cautela y el asesoramiento experto son claves.

La paradoja de ser ‘costumer centric’

Los clientes de menor volumen son también importantes, aunque requieran un trato especial. El profesor Peter Fader, paladín de la centralidad del cliente y autor de varios libros de referencia sobre el tema, advierte en alguna de sus conferencias que centrarse en los clientes más “valiosos” no significa olvidar a los clientes “no focales”, sino que, por el contrario, es importante tener una proporción saludable de los mismos para agregar estabilidad y solidez a la base general de clientes. En sus propias palabras: “Piensen en ellos como si fueran dinero en efectivo en una cartera de inversiones”8.

Este experto alienta a las empresas a mantener una relación meramente transaccional con los clientes más ocasionales y centrarse en construir una relación de valor con los clientes más rentables, proporcionándoles la mejor CX posible, financiada en parte con el negocio recurrente generado por los clientes de menor facturación.

En este modelo se pone de relieve la paradoja de la centralidad del cliente: cuanto más se centra una empresa en un grupo selecto de clientes estratégicos, más necesita a los “no prioritarios” para estabilizar la combinación general. Eso sí, para aplicar esta receta es preciso identificar con claridad cuán valioso es cada cliente, algo que, como veremos a continuación, no está exento de dificultad.

Según un trabajo liderado por el propio Fader, hasta un 75% de los ingresos actuales de una empresa pueden provenir de clientes que no lo eran solo tres años atrás. Y es que la clientela de cualquier compañía no es algo estático, sino dinámico, un colectivo en continuo movimiento donde no siempre está diáfanamente claro quién es cliente y quién no, y mucho menos si es valioso o no lo es. De hecho, el período de tiempo considerado afecta a quién se califica como cliente de la empresa, a quién como cliente grande o pequeño y a quién como no cliente.

Se requieren datos de un largo período, a veces de varios años, para clasificar correctamente el nivel de lealtad de los individuos porque su compra fluctúa significativamente. Con el tiempo, los clientes de mayor volumen se vuelven en promedio menos intensivos en compra, los clientes pequeños se hacen más intensivos y algunos no compradores pasan a ser clientes.

Este fenómeno universal se conoce como ley de moderación del comprador y sigue un patrón estadístico muy común denominado regresión a la media. Así, en el sector B2B, por ejemplo, los clientes más importantes de una compañía, aquellos que quizá la acompañaron desde su fundación, tarde o temprano dejarán de serlo, siendo sustituidos por otros que en la actualidad son todavía pequeños o ni siquiera son clientes.

Esta evolución inexorable obedece a cambios organizativos, estratégicos, sectoriales, macroeconómicos, tecnológicos, de proveedores o de decisores clave, por citar algunos, que se producen incesantemente en cualquier compañía y que a menudo están fuera de su control.

Como decíamos al inicio, los clientes de hoy serán clientes de la competencia mañana. Pero, además, los clientes menos valiosos hoy podrían alcanzar el promedio mañana y convertirse en clientes clave pasado mañana. Entonces, ¿por qué enfocarse en entregar la mejor CX a los clientes más valiosos cuando, tarde o temprano, serán reemplazados por otros que ahora no lo son? ¿Qué papel estratégico juega entonces la CX en el crecimiento sostenible de las empresas?

CX y familiaridad de marca, dos vasos comunicantes

Irónicamente, bajo ese paradigma de deslealtad y fluctuación permanentes, la CX es más importante que nunca. En un mundo donde el comportamiento guía las actitudes, donde los consumidores prefieren las marcas que usan y tienen poco conocimiento e interés por el resto, donde la deslealtad ocurre hasta cierto punto por casualidad, donde el cliente pequeño hoy devendrá estratégico mañana y al revés, y donde el mercado es líquido y está en constante cambio, existe un activo comercial que permanece inalterado: la familiaridad del cliente con la marca.

La familiaridad se define como el número de experiencias relacionadas con la marca que ha acumulado una persona a lo largo de su vida9, y crece en proporción directa a la cantidad de tiempo que ha pasado procesando información sobre la misma, independientemente del tipo o del contenido procesado. A mayor familiaridad, mayor disponibilidad mental de la marca.

Debido a que la CX se construye a lo largo de todo el proceso de compra, desde la formación temprana de expectativas hasta la evaluación posterior al uso o consumo y más allá, cada interacción específica a lo largo del viaje del cliente ayuda a generar familiaridad entre los clientes, pero también entre quienes no llegan a culminar la compra, que son mucho más numerosos, y entre aquellos que ni siquiera están en el mercado pero pueden estarlo en el futuro, los más abundantes.

Un gran ejemplo de cómo generar experiencias de marca fuera del customer journey es Titania, de Banco Santander, un multipremiado podcast de ficción cuyo objetivo es concienciar a la población sobre los peligros del mundo digital y la ciberseguridad. Este thriller narra una historia que entretiene, transmite consejos para evitar fraudes y ataques online y, al mismo tiempo, es eficaz a la hora de construir familiaridad con el banco fuera de su ámbito natural entre todo tipo de públicos.

La CX que no se recuerda no existe

Sin embargo, no todas las interacciones con la marca construyen familiaridad. Susanne Poulsson y Sudhir Kale sostienen que un encuentro solo se convierte en una experiencia singular si despierta sensaciones o sentimientos que son conscientemente aprehendidos por el cliente, es decir, si es memorable10. La importancia y el impacto en la memoria de cada interacción puntual dependen de su intensidad y de la singularidad percibida; en otras palabras, de cuán extraordinaria sea en comparación con otras experiencias más cotidianas.

La conclusión general de la abundante investigación sobre la relación entre la experiencia y el recuerdo es que las emociones presentes durante el episodio vivencial determinan cómo se lo evalúa y recuerda. O, dicho de otro modo, son las emociones vividas durante el viaje del cliente las que mayoritariamente hacen que las experiencias sean memorables.

Emociones como la curiosidad, la sorpresa, la empatía o el enfado, entre otras, promueven tanto la codificación como la recuperación de información de la memoria episódica en los momentos de la verdad. Esa memoria episódica, o autobiográfica, a menudo no es muy precisa, pues en el relato del episodio experiencial que la persona se cuenta a sí misma o a otros se omiten ciertos aspectos y se enfatizan otros.

Por ejemplo, durante un crucero invernal de cuatro días por la costa de Noruega para ver la aurora boreal, se llevó a cabo un estudio para medir la CX del evento. Resultó que los turistas pudieron ver la aurora boreal en la segunda noche de su crucero, y según los cuestionarios administrados y las observaciones realizadas en ese momento, su experiencia de ocio fue extraordinaria. Sin embargo, dos días después, al final de su excursión, se entrevistó a un grupo representativo de pasajeros sobre su satisfacción general con el crucero y ninguno mencionó haber visto la aurora11.

En definitiva, la CX generará familiaridad con la marca en tanto sea memorable, y esto dependerá de cómo se sienta el cliente en cada interacción con ella. Como el recuerdo es caprichoso, no siempre diferentes interacciones positivas pero aisladas cristalizan en una mejor predisposición hacia la marca. No basta con entender qué es importante para nuestra clientela y accionarlo; también debemos asegurarnos de que se recuerde, y así evitar que se pierda para siempre.

En conclusión

Practicar la centralidad del cliente supone entregar la mejor CX posible a los clientes más estratégicos. Sin embargo, la realidad del mercado enseña que los clientes, satisfechos o no, vienen y se van sin cesar, interactuando en su trayecto con múltiples marcas.

Proporcionar una CX excelente puede ayudar a combatir el abandono, pero por sí sola nunca garantizará una lealtad absoluta ni el desarrollo sostenido del negocio. Con todo, proporcionar sistemáticamente experiencias extraordinarias y memorables es una palanca muy potente para ganar familiaridad con los compradores actuales o futuros, así como para captar nuevos clientes con los que impulsar el crecimiento de las ventas a largo plazo.

Referencias

1. Keiningham, T., Cooil, B., Aksoy, L., Wallin Andreassen, T. y Weiner, J. (2007). “The Value of Different Customer Satisfaction and Loyalty Metrics in Predicting Customer Retention, Recommendation and Share of Wallet”. Management Service Quality, 17 (4).

2. Gierl, H. (1993). “Zufriedene Kunden als Markenwechsler”. Absatzwirtschaft, 37 (2).

3. Ehrenberg, A., Goodhardt, G. y Barwise, P. (1990). “Double Jeopardy Revisited”. Journal of Marketing, vol. 54, n.º 3.

4. Sharp, B. (2010). How brands grow: what marketers don’t know. Oxford University Press.

5. Riebe, E., Wright, M., Stern, P. y Sharp, B. (2014). “How to grow a brand: Retain or acquire customers?”. Journal of Business Research, vol. 67, n.º 5.

6. Binet, L. y Field, P. (2013). Advertising effectiveness: The long and short of it. WARC.

7. Morgan, B. (2024) “How To Think Like A CFO - Calculating The ROI Of Customer Experience”. Forbes, 9 de febrero de 2024.

8. Fader, P. (2017). “How to Use Common Customer Metrics to Enhance Firm Valuation Models”. Youtube.com

9. Saini, Y. y Lynch, J. (2016). “The effects of the online and offline purchase environment on consumer choice of familiar and unfamiliar brands”. International Journal of Research in Marketing, vol. 33, n.º 3.

10. Poulsson, S. y Kale, S. (2004). “The Experience Economy and Commercial Experiences”. The Marketing Review, 4 (3).

11. Ekeland, C. y Dahl, T. (2016). “Hunting the Light in the High Arctic: Interest Development Among English Tourists Aboard the Coastal Steamer Hurtigruten”. Tourism Culture & Communication, vol. 16, n.º 1-2.

Toni Seijo

Colaborador académico del Departamento de Dirección de Marketing de Esade Business School y director de Creative Excellence en Ipsos ·

Andrés Saavedra

Colaborador académico del Design Thinking Lab del IE y consultor de innovación en Impact Hub ·